Klimarisiken im Fokus von Real Asset Portfolios

Physische und transitorische Klimarisiken bewerten und steuern

Für Anleger:innen und Asset Manager:innen mit dem Fokus Real Assets steht Klima oft im Mittelpunkt ihrer ESG-Risiken- und Chancen-Bewertung. Real Assets zählen dabei zu den wenigen Wirtschaftsaktivitäten, die gleichermaßen stark von beiden Dimensionen klimabezogener Risiken betroffen sind, sowohl von physischen als auch transitorischen Risiken.

Insbesondere für Anleger:innen in Assets mit einem langfristigen Investitionszeitraum spielt die gesamtgesellschaftliche Abwägung zwischen höheren transitorischen oder höheren physischen Risiken eine große Rolle. Dahinter stehen zwei grundsätzliche Szenarien im Umgang mit dem Klimawandel:

- Der „Giant Leap“-Ansatz beschreibt einen Pfad mit disruptiven Maßnahmen, weitreichender Klimaschutzpolitik, veränderten Konsummustern und technologischer Anpassung.

- Das Szenario „Too little too late“ hingegen steht für eine zu langsame Transformation, die mittel- bis langfristig die Risiken physischer Klimaschäden und den damit einhergehenden Anpassungsmaßnahmen birgt.

"Giant Leap" oder "Too little, too late" – für Real Asset Investoren birgt beides Risiken

Physische Klimarisiken

Physische Klimarisiken sind für kaum eine Asset-Klasse bereits so spürbar wie für Immobilien und Infrastruktur. Seit Jahren nehmen klimabezogene Naturkatastrophen weltweit zu (Quelle: MunichRe). Gleichzeitig gehört der Bereich zu denjenigen Wirtschaftsaktivitäten mit besonders hohem Exposure gegenüber veränderten Klimabedingungen (Quelle: S&P Global).

Gerade für Investor:innen in diesem Bereich ist es entscheidend, physische Klimarisiken zu erheben und in die Portfoliosteuerung einzuordnen. Eine fundierte Risikobewertung trägt dazu bei, Wertverluste zu vermeiden und Investitionen langfristig abzusichern. Dabei zeichnet sich ab, dass Assets mit hoher Risikobelastung künftig schlechter bewertet werden – oder nur eingeschränkt finanzierbar sind. Viele Asset Owner, wie etwa Versicherer oder Pensionskassen, haben die Bedeutung physischer Klimarisiken erkannt und fordern von Asset Manager:innen entsprechende Analysen. Längst geht es hier nicht mehr nur um eine reine Reporting-Übung, sondern um die Entwicklung resilienter Geschäftsstrategien.

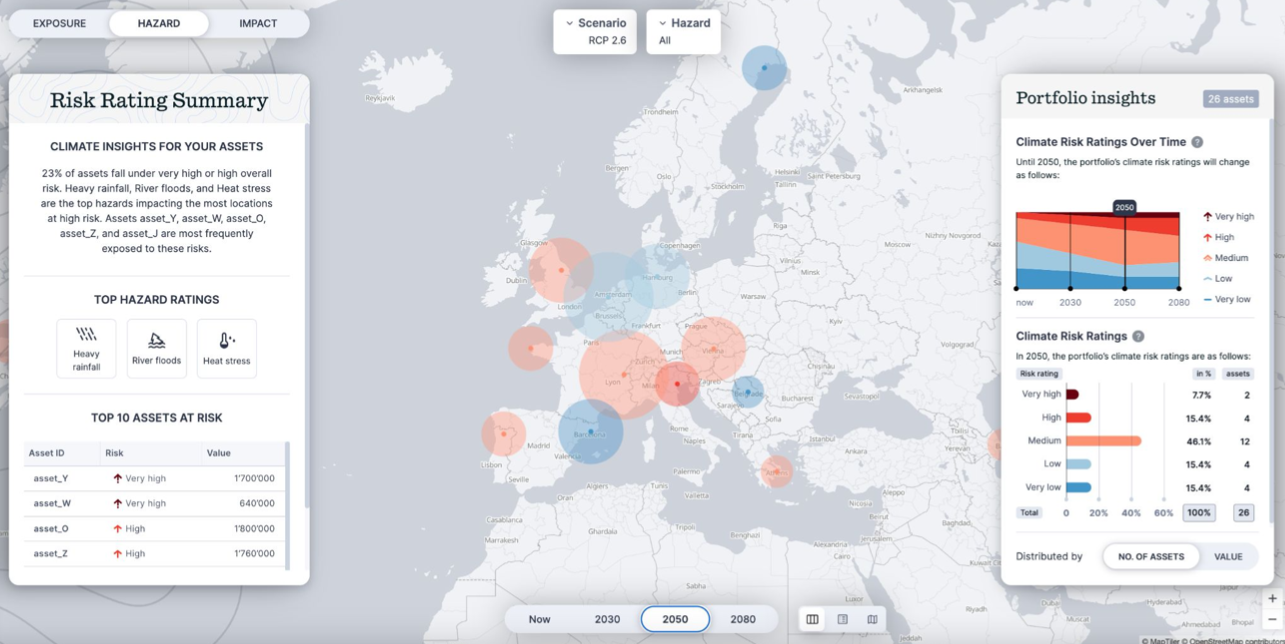

Für eine solche Analyse gibt es bereits datenbankgestützte Tools, welche anhand von Geodaten und Assetbewertungen auch eine Aussage über die finanziellen Folgen von Klimarisiken bereitstellen. So setzt zum Beispiel CLIMADA Technologies, ein Partner von fors.earth, auf die Klimaforschungs-Expertise der ETH Zürich und ist dadurch in der Lage, wissenschaftlich fundierte Risikobewertungen über verschiedene Klimaszenarien für einzelne Assets und über gesamte Portfolien hinweg zu modellieren. Dies hilft sowohl Chancen als auch Risiken zu erkennen und führt zu einer holistischen Portfoliostrategie.

Beispiel-Portfolio unter RCP 2.6-Szenario in 2050, Climada Technologies

Beispiel-Portfolio unter RCP 4.5-Szenario in 2050, Climada Technologies

Beispiel-Portfolio unter RCP 8.5-Szenario in 2050, Climada Technologies

Transitorische Klimarisiken

Dass neben physischen Risiken auch transitorische Klimarisiken für Anleger:innen in Real Assets besonders relevant sind, liegt vor allem an der zentralen Rolle, die Immobilien in der globalen Emissionsbilanz spielen.

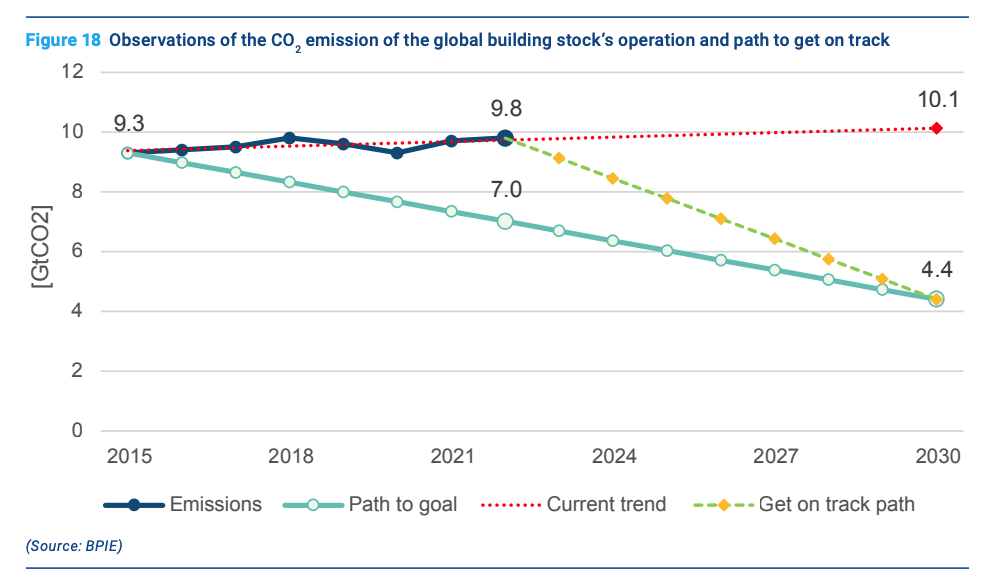

37 % der weltweiten Emissionen waren 2022 auf Immobilientätigkeiten zurückzuführen (Quelle: UNEP). Damit steht neben dem Energiesektor kaum ein anderer Wirtschaftsbereich derart im Fokus von Klimaschutzbemühungen wie der Immobiliensektor. Anders als der Energiesektor befindet sich der Immobilienbereich derzeit jedoch nicht auf Kurs, um nationale wie internationale Dekarbonisierungsziele zu erreichen. CO₂-Emissionen aus dem Gebäudebetrieb lagen 2022 ganze 40 % über dem Zielwert von 7,0 Gt CO₂ pro Jahr. Um den Zielpfad wieder zu erreichen, ist ab 2023 eine jährliche Emissionsreduktion um ca. 10 % bis 2030 erforderlich. Dies impliziert, dass es radikaleren Einschnitten und weiterer Regulationstiefe bedarf, nicht nur im Neubau.

Immobiliensektor weltweit nicht auf Dekarbonisierungskurs (Quelle: UN Environment Programme)

Allerdings ist auch die nationale Politik in vielen Ländern nicht untätig. So verlangt beispielswiese die EU-Gebäuderichtlinie (EPBD) ab 2030 Null Emissionen für Neubauten und ein Verbot fossiler Heizkessel bis 2040. Auch lokale Gesetze, wie Local Law 97 in New York, schreiben strikte Emissionsgrenzen für Gebäude vor. Und Schwellenländer ziehen ebenfalls nach. Seit April 2022 gilt in China der „General Code for Building Energy Efficiency and Renewable Energy Utilization“, der für alle Neubauten, Erweiterungen oder Renovierungen eine energieeffiziente Planung vorschreibt.

Auch die Modernisierung des Bestands wird stark thematisiert. In Deutschland müsste die Modernisierungsquote von derzeit 1% auf rund 3% steigen, um die Dekarbonisierungsziele zu erreichen (Quelle: Umweltbundesamt).

Investoren sollten diese globalen Erwägungen auch auf Ebene ihrer Portfolios berücksichtigen. Ein erster Schritt besteht darin, das eigene Portfolio auf Vereinbarkeit mit einschlägigen Dekarbonisierungspfaden zu untersuchen, zum Beispiel mit Hilfe des Carbon Risk Real Estate Monitors (CRREM).

Das CRREM-Risk Assessment Tool eignet sich zum Einstieg in die Bewertung von transitorischen Risiken im Portfolio

Mit einer solchen initialen Bewertung lässt sich das Risiko klarer bestimmen und mögliche „stranded assets“ können frühzeitig identifiziert und aktiv gesteuert werden. Für Investoren ist die beschriebene Analyse aber auch interessant, um zu erkennen, wo Investitionsbedarfe und verstärkte Nachfrage nach Finanzierung bestehen. Allein für energetische Sanierungen in Deutschland wird bis 2045 mit Kosten von rund 4 bis 5 Billionen Euro gerechnet (Quelle: Wissenschaftlicher Dienst Bundestag).

Unsere Services für Investoren im Bereich Real Assets finden Sie hier.

Interessiert? Kontaktieren Sie uns für ein unverbindliches Erstgespräch.

Hendrik Leue

Director

Telefon: +49 151 74270767

Email: hendrik.leue@fors.earth